INFOBANK INSTITUTE

View More

Cyber Risk Management

View More

Etika Profesi dan Tata Kinerja Komisaris

View More

Integritas Pelaporan Keuangan Bank Tugas dan Tanggung Jawab Direksi, Dewan Komisaris, Komite Audit

View More

Anti-Fraud dan Penyajian Laporan Investigasi Fraud

View More

Pembekalan Uji Sertifikasi Manajemen Risiko Jenjang 4 Bank QNB Indonesia

View More

Regional Banking Outlook 2025: Arah BPD Dalam Mendorong Proyek Strategis Pembangunan Daerah

View More

FUND TRANSFER PRICING: Mengukur Kinerja Unit Bisnis dan Optimalisasi Net Interest Margin

View More

Best Practice Service Excellence for Frontliner and Marketing Officer:

View More

Refleksi Fraud Case 2024 dan Mitigasi Fraud 2025:

View More

Brevet Kredit: Analisa Kredit dan Strategi Bussiness Intellegence

View More

Aspek Legal dan Administrasi dalam Proses Kredit

View More

KKPD: Pengelolaan Kredit APBD yang Efektif dalam Modernisasi Sistem Keuangan

View More

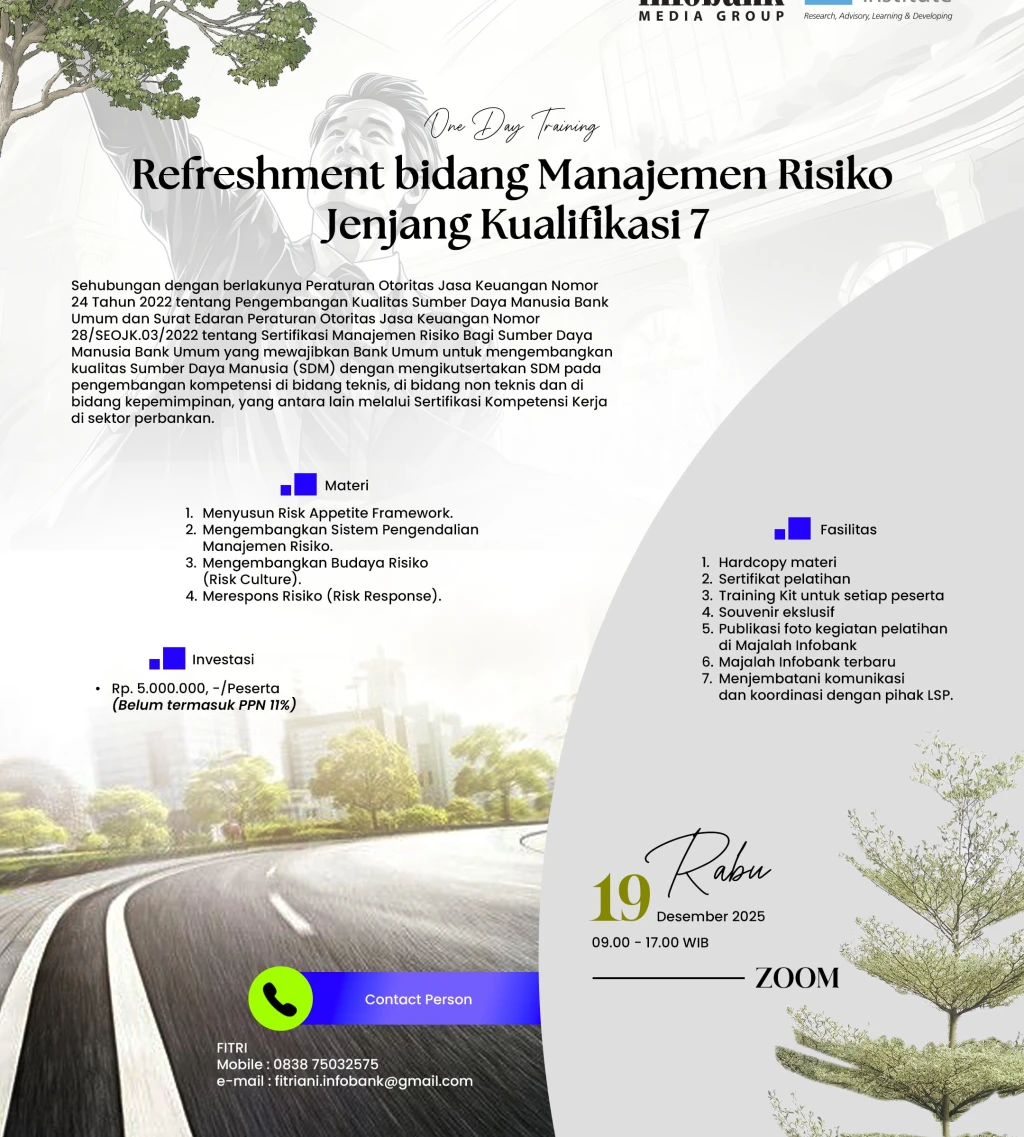

In-House Refreshment Manajemen Risiko Jenjang 7

View More

Komunikasi Efektif dan Psikologi Auditor dalam Melakukan Investigasi Strategi Anti-Fraud

View MoreAbout Us

Infobank Institute

Pengalaman menunjukkan bahwa perusahaan-perusahaan besar menjadi kuat tidak jaminan bahwa perusahaan tersebut akan selalu aman dan tumbuh. Kekuatan di masa lalu sudah tidak lagi relevan di masa depan. Kekuatan di masa lalu kerap kali membuat kita puas diri dan lupa diri untuk terus belajar. Kekuatan di masa lalu kini bisa membunuh Anda sendiri. Perkembangan perubahan yang demikian dahsyat itu menuntut Infobank untuk lebih proaktif dan terus beradaptasi dalam memperkuat dan mempertajam pisau analisisanya.

Dalam menjawab tantangan-tantangan tersebut, Infobank melalui anak usahanya, Infobank Institusi Keuangan Indonesia, menghadirkan Infobank Institute dan Infobank School of Leadership, yang fokus pada pengembangan dan pendidikan sumber daya manusia (SDM) di industri keuangan dan perbankan.

View MoreDalam menjawab tantangan-tantangan tersebut, Infobank melalui anak usahanya, Infobank Institusi Keuangan Indonesia, menghadirkan Infobank Institute dan Infobank School of Leadership, yang fokus pada pengembangan dan pendidikan sumber daya manusia (SDM) di industri keuangan dan perbankan.

Our Program

Leadership Development

Digital Transformation Leader for Banking Meningkatkan Kompetensi "Digital Leader" dan Memiliki Kemampuan "Digital Culture"

12 - 13 Februari 2026

Detail Program

Workshop

FRAUD BANKING INVESTIGATION WORKSHOP 2026 Refleksi Kasus Fraud 2025 dan Trend 2026: Audit Investigasi Fraud dan Mitigasi Cyber Security Menggunakan AI & ML (Studi Kasus Bank dan Penyedia Jasa Pembayaran serta Penyelenggara Infrastruktur Sistem Pembayaran)

12 – 13 Februari 2025

Detail Program

Public Training

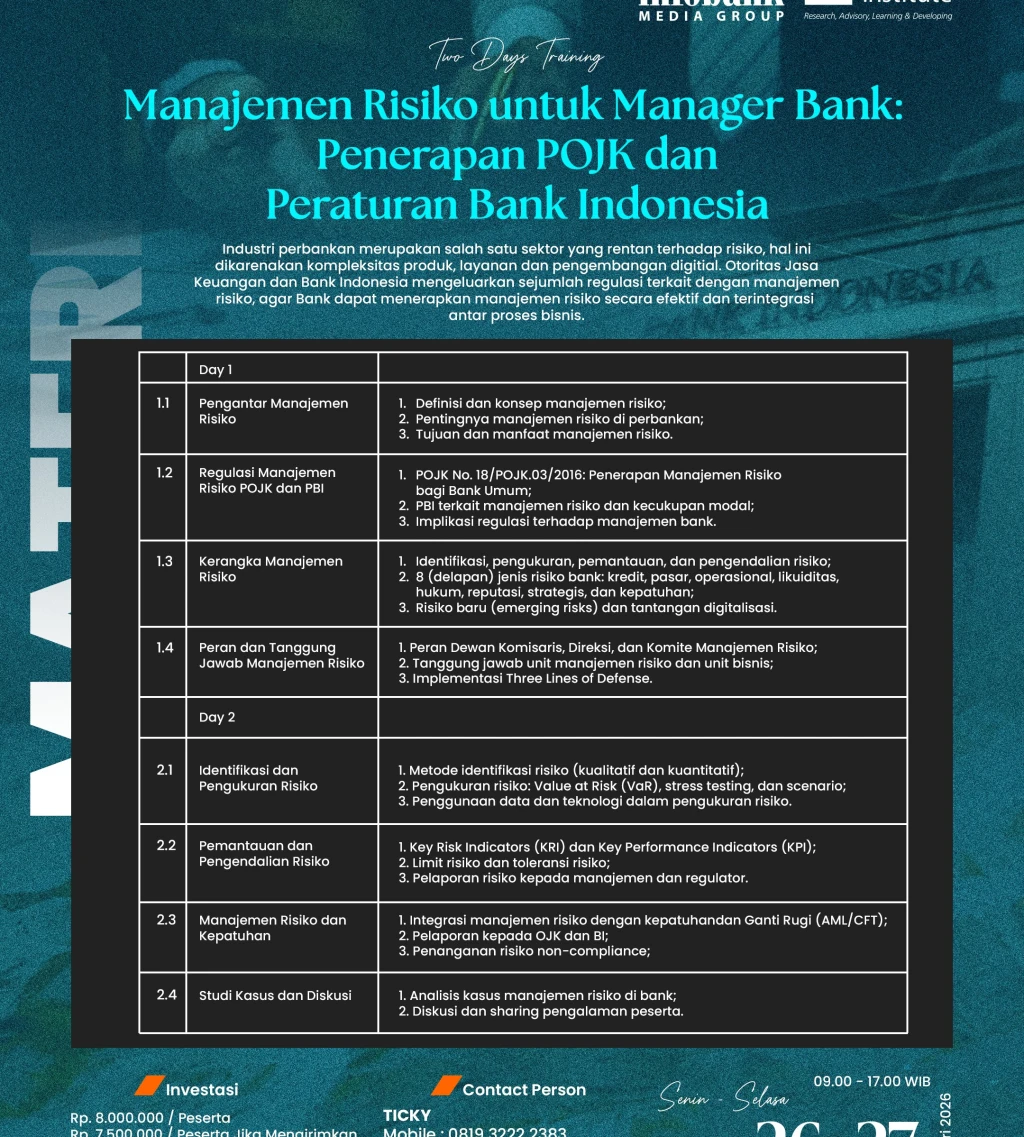

Manajemen Risiko untuk Manager Bank: Penerapan POJK dan Peraturan Bank Indonesia

26 - 27 Januari 2026

Detail Program

Discover Our Services